Asian Impact Management Review is an affiliate of Asian Institute for Impact Measurement and Management

雜誌

影響力投資者如何從「影響力衡量」轉向為「為影響力而管理」

簡介: 為了對正面影響力發揮至極致,影響力投資者必須從影響力衡量轉向為「為影響力而管理(managing for impact)」,這需要將影響力系統系地整合到決策四個層面中:交易、投資組合、組織和系統。

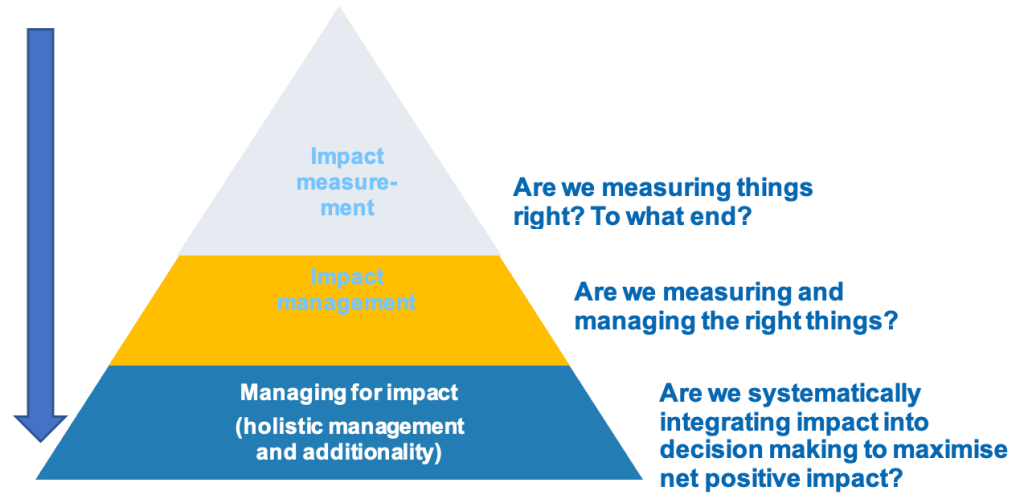

影響力衡量與管理(impact measurement and management,簡稱為IMM)是一種實踐,使影響力投資者能夠識別其自身和投資組合所產生的正面和負面影響,從而減少負面影響並增加正面影響。然而,儘管通常將此實踐稱為「IMM」,影響力投資者的成熟度(maturity)不同。三個成熟度的概念框架分為:「影響力衡量」(impact measurement)、「影響力管理」(impact management),以及「為影響力而管理」(managing for impact)。影響力衡量與影響力管理聚焦於「什麼(what)」,並且與決策沒有明確的關係;而為影響力而管理則需要將影響力系統性地整合到決策中,這可以在交易(deal)、投資組合(portfolio)、組資(organization)和系統(system)的層面上實現。

資料來源:UNDP SDG Impact Standards Training

在IMM成熟度方面,影響力投資者處於哪個階段呢?儘管影響力報告(僅透過影響力衡量和影響力管理進行)是影響力數據的第二個常見用途,影響力投資者也在交易層面上為影響力而管理。

在交易層面上為影響力而管理

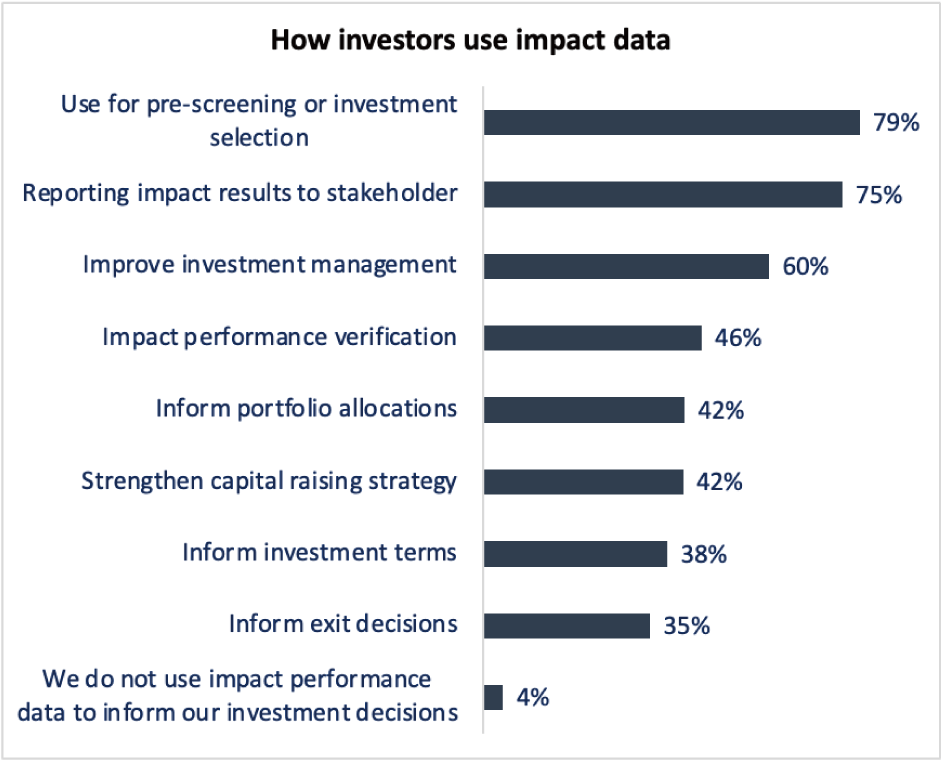

百分之七十九的投資者使用影響力數據進行預先篩選或投資選擇(見下圖)。

資料來源:全球影響力投資聯盟(GIIN),2023年「GIINsight: Impact Measurement & Management Practice」報告

以「英國基礎設施銀行」(UK Infrastructure Bank)為例,他們使用IMM來塑造和選擇與其改善當地經濟機會和幫助應對氣候變遷的影響力目標最為一致的投資。他們透過「根據為每筆交易收集的核心指標來評估潛在投資的影響力,以及這些影響力如果沒有我們的參與是否會實現(增值)。」越來越多的影響力投資者不僅為被投資者的影響而進行管理,而且還透過檢視投資者自身的貢獻來進行自身影響力的管理。在投資前階段,38%的影響力投資者亦使用影響力數據來制定投資條款。

進行一項投資之後,必須管理該投資,這是很重要的,且根據全球影響力投資聯盟(GIIN)的調查,有60%的影響力投資者使用影響力數據來改善投資管理。以英國一家專注於投資影響力基金經理的影響力投資機構「大社會資本(Big Society Capital)」(2023年)為例:「根據每年收到的影響力資訊,我們將每項投資的實際影響力和系統變革績效,與其在投資時的原始影響力和系統變革論點進行比較。在我們的投資組合審查日和黏度影響力對話的情況之下,我們還與每個基金經理或中介討論影響力和系統變革的表現。」

投資的生命週期必然以「退場(exit)」結束。從這個角度來看,只有35%的受GIIN調查的影響力投資者使用它來制定退場決策。「大社會資本」在其揭露聲明書中描述,遵循影響力管理的操作原則,通常在退場點進行最終影響力評估,以減緩與其退場相關的任何影響力風險。處理影響力風險(包括意外和負面影響),對於為影響力而管理尤為重要。一位欲保持匿名的影響力投資者舉例說明,由於投資者在影響力實踐上缺乏進展和影響力,儘管投資者在財務上表現良好,依然選擇退出該投資。

在投資組合層面上為影響力而管理

只有42%的影響力投資者使用影響力數據來指導投資組合分配,而在投資組合層面為影響力而管理是影響力投資者之間普遍存在的挑戰。造成這種情況的原因包括比較不同地理區域和產業投資的挑戰,以及在投資組合中識別共同指標的困難。

「英國基礎設施銀行」透過每筆交易制定的一組核心指標,以及可分配給某些交易的描述性指標,來應對這一挑戰,兩者均可在整個投資組合中進行匯總。這些指標與外部評估結合使用,有助於提供整個投資組合更完整的訊息,了解英國基礎設施銀行設定的影響力是否實現;如果沒有,原因是什麼,包括考慮任何意外後果。

「大社會資本」舉辦年度績效委員會會議,審查整個投資組合的影響力和財務績效,並討論投資組合更廣泛的經驗教訓。

在組織層面上為影響力而管理

百分之四十二的投資者使用影響力數據來制定集資策略,這影響到組織在特定投資交易和投資組合之外更廣泛的範疇。根據「大社會資本」的說法,「在組織層面上,策略和商業計畫的制定始終以迄今為止的主要經驗教訓為基礎。」他們認為,IMM實踐包括制定策略,儘管有關將IMM整合到影響力投資策略發展的文獻甚少。

在系統層面上為影響力而管理

「英國基礎設施銀行」和「大社會資本」都意識到他們是推動實現策略目標,並努力實現系統變革的生態系統的一部分。因此,透過與同行分享所學的教訓及公開分享他們的資料和經驗,系統上為影響力而管理也很重要。GIIN調查尚未提及使用影響力數據作為推動系統變革的使用案例(use case),但隨著影響力投資產業的成長,可能會越來越多影響力投資者採用這種方法。「促進產業成長」(contribute to the growth of the industry)是界定影響力投資的四種實踐之一,其他三種是「意圖性」(intentionality)、「在投資設計中使用證據和影響力數據」(use of evidence and impact data in investment design),以及「管理影響力績效」(managing impact performance)。影響力數據在推動產業成長的實力尚未充分發揮。

參考資料

- Global Impact Investing Network (GIIN). (2023). GIINsight: Impact Measurement & Management Practice. GIIN.

- Big Society Capital. (2023). Operating Principles for Impact Management, Disclosure Statement. IFC.

- Lyons, Hayley. Former Head of Impact Management and Measurement, UK Infrastructure Bank. Email correspondence. 16 October 2023.

- Essl, Philipp. Senior Social Impact Director, Big Society Capital. Personal interview. 13 October 2023.

Sunderji, Sophia. Director, Research, The Global Impact Investing Network. Email correspondence. 17 October 2023.

若要引用本文,請使用:

Chiu, B. (2023). How Impact Investors Move from Impact Measurement to Managing for Impact. Asian Impact Management Review, Volume 2 (2), Winter 2023. http://www.doi.org/10.30186/AIMR.202312.0007

關於作者

趙舜茹

趙舜茹是英國一家專門從事影響力衡量與管理、影響力投資以及公平和包容策略的國際顧問公司Social Investment Consultancy(TSIC)的董事總經歷。TSIC擁有深厚的全球網路,由25名顧問所組成,與超過300家客戶合作,包括惠康基金會(Wellcome Trust)、英國文化協會(British Council)以及聯合國兒童基金會(UNICEF)。她是一位屢獲殊榮的社會企業家,創立了婦女賦權社會企業Lensational、Diversity Forum for Inclusive Social Investment以及Pathway,一家新的致力於推動種族平等的影響力投資批發商。她還是Social Value International的資深顧問,以及Access – Foundation for Social Investment的混合融資投資委員會成員。

留言 (0)